科技焦點|AI is creating a ‘joy paradox’・SpaceX IPO highlights the catc・L3Harris股票:LHX是否落後工業板塊?

📰 1. AI is creating a ‘joy paradox’ at work, BCG finds

🔗 原文連結

TITLE:AI正在工作中創造「快樂悖論」,BCG發現

原文摘要

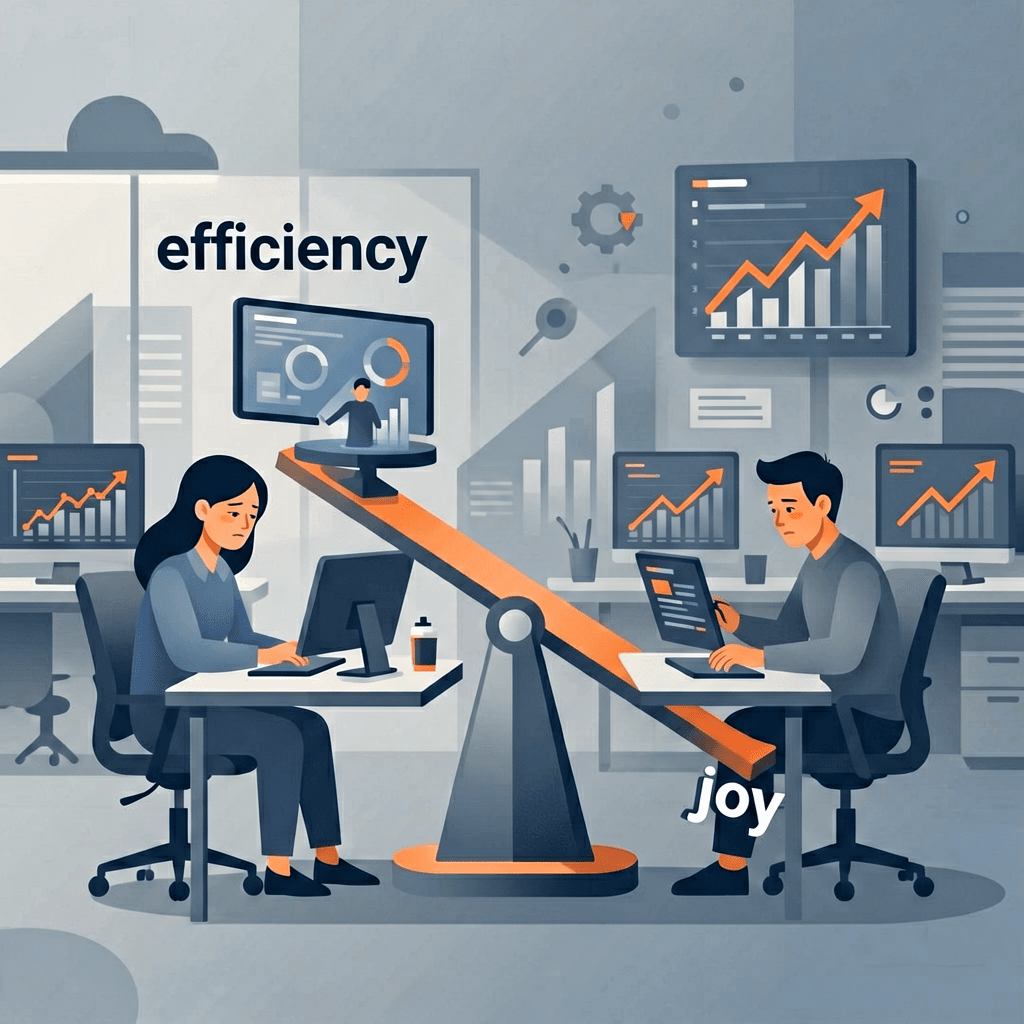

波士頓顧問公司(BCG)最新研究指出,AI正在職場引發一個有趣的矛盾現象——「快樂悖論」。簡單說,員工一邊享受AI帶來的效率與生產力紅利,一邊卻感到更快樂不起來。BCG調查了全球數千名知識工作者,發現使用AI工具的人回報的「工作成就感」反而低於完全不用AI的人。這聽起來很違反直覺:效率變高、任務變輕鬆,為什麼大家反而不開心了?

研究人員分析,問題出在「意義感」與「自主權」的流失。當AI把繁瑣但帶有個人判斷的任務(例如撰寫草稿、分析數據)自動化後,員工覺得自己淪為「AI的校稿員」或「流程監控者」,那種親手解決問題的成就感大幅削弱。

我的觀點

這個發現完全符合我對科技導入職場的長期觀察——AI最危險的副作用不是取代工作,而是剝奪工作的心理報酬。BCG所謂的「快樂悖論」,本質上是效率與意義的衝突。當你把60%的創意工作外包給AI,剩下40%的決策與修正工作反而變成純粹的雜務。一個工程師跟我抱怨過:「以前寫程式碼像在解謎,現在更像在幫AI擦屁股。」

更糟的是,這種無力感會蔓延。人天生需要感受「我做了什麼」的因果報酬,但AI把這個過程切斷了。我不擔心AI搶飯碗,我擔心它讓我們變成一個個操作機器的機器人,卻還安慰自己「產能提升30%」。

延伸思考

企業該如何解這個結?我認為答案不在於限制AI,而在於重新設計工作角色。例如,讓員工從「AI操作員」升級為「AI策略師」——不是叫他們校對AI生成的報告,而是讓他們用AI做更有野心的探索,比如模擬市場假說、發想全新商業模式。這需要管理層意識到:效率不是唯一目標,心理福祉才是長期生產力的燃料。

另一個延伸是教育訓練。學校和企業通常只教「怎麼用AI」,卻沒教「怎麼在AI時代保持工作尊嚴」。我建議導入「人機協作滿意度」這類新型KPI,讓員工定期回饋自己是否覺得被AI取代還是被賦能。

最後,這也提醒我們:技術評估不能只看ROI,還要看「員工快樂指數」。BCG這份報告給所有急著導入AI的經理人一記當頭棒喝——工具再強,如果人變得不快樂,終究會反噬組織。

📝 編輯說::這篇BCG研究在LinkedIn和科技論壇引發激烈討論,很多人留言說「終於有人說出我的感覺了」。筆者認為最有價值的是點出一個常被忽略的核心問題:效率與幸福的取捨,從來不是非黑即白。

📰 2. SpaceX IPO highlights the catch in passive investing

🔗 原文連結

TITLE: SpaceX IPO凸顯被動投資的陷阱

原文摘要

昨天華爾街又開始熱炒SpaceX上市的傳聞,但真正讓我注意的,是那篇討論「被動投資陷阱」的分析。核心觀點其實很簡單:當一間像SpaceX這樣的高成長、高爭議、還沒上市就估值破兆的公司,如果真的IPO,那些只會傻傻買SPY(標普500ETF)或QQQ(納斯達克ETF)的投資人,根本無法在合理價格進場——因為指數基金必須等到公司被納入指數、且權重穩定後才能買入,屆時股價早就被市場炒到天上去了。這篇報導點出了一個被動投資的結構性矛盾:你以為躺著賺,其實是替別人抬轎。

我的觀點

我認為這篇報導最關鍵的數字,是「SpaceX最近一次私募估值約3500億美元」,而如果它真的上市,第一天的換手率可能會讓散戶根本搶不到籌碼。但被動投資者的困境不在於買不到,而在於「被迫在高點接盤」。想像一下:當SpaceX被納入標普500時,指數基金經理必須按照市值比例買入數十億美元的股票,這筆龐大的買單會瞬間把股價推高30%~50%。屆時你帳戶裡的ETF雖然漲了,但你買入的成本卻是泡沫邊緣的價格。被動投資最大的謊言就是「分散風險」,但它同時也剝奪了你主動選擇優質標的的權利。 SpaceX這種「非典型公司」就是照妖鏡,照出被動策略的無力感。

延伸思考

老實說,這不只是SpaceX的問題。我們可以看到特斯拉在2020年被納入標普500時,連續五個交易日暴漲,指數基金被迫瘋狂買入,結果散戶跟風衝進去,後來帳面賠了半年。同樣的劇本,未來會發生在更多「明星獨角獸」身上——像是Stripe、OpenAI、或者是某天馬斯克又想搞的Neuralink。

你該怎麼辦?與其全部塞進ETF,不如留一點「現金彈藥」和「主動研究空間」。我自己的做法是:核心倉位80%放指數ETF(別笑,我還是信奉長期複利),但另外20%專門盯著那些「還沒上市但你看好的公司」——比如透過前員工股權交易平台、或者等它們IPO第一天的恐慌性賣壓。被動投資讓你睡得好,但主動投資才能讓你賺得飽。 當然,這需要你願意花時間讀財報、追新聞、甚至忍受單一股票波動的胃痛。

📝 編輯說:: 這篇文章在科技投資圈引起不少討論,筆者認為最值得警惕的不是SpaceX上不上市,而是當你以為「跟著大盤走就對了」時,你可能已經默默成為市場的接盤俠。

📰 3. L3Harris股票:LHX是否落後工業板塊?

🔗 原文連結

你最近在看國防股嗎?L3Harris這家公司專做軍事通訊、電子戰系統,算是美國國防承包商裡的中堅份子。但如果你攤開股價走勢圖,會發現LHX這幾個月好像有點「跟不上車隊」——明明工業板塊(像是標普工業指數)漲得還行,它卻在那邊原地踏步甚至往下溜。今天我們就來聊聊這支股票到底哪裡出了問題。

原文摘要

Yahoo Finance那篇報導主要是在問:「L3Harris是不是跑輸工業板塊了?」文章點出LHX的股價表現確實落後於同業,像是洛克希德馬丁、諾斯洛普格魯曼這些對手,甚至輸給整體工業ETF。原因是市場對國防預算的未來成長放緩有疑慮,加上L3Harris內部有一些業務重整、成本控管的問題。雖然公司公布的財報數字沒太誇張的爆雷,但投資人就是不買單,股價一直缺乏動能。

我的觀點

假設你手上剛好有LHX的部位,或者正在考慮要不要進場,你一定會想:「它跟工業板塊到底差在哪?」其實關鍵不在於營收多寡,而在於「市場預期」這件事。工業板塊裡像卡特彼勒(Caterpillar)那些基建股,這波吃到了AI資料中心、電網升級的利多;但國防股呢?烏俄戰爭、以巴衝突的「激情紅利」已經過去,美國國防預算年增率從5%以上掉到現在可能只剩3%左右。L3Harris又不像洛馬有F-35這種明星產品,它的業務比較零碎,整合效益還沒完全兌現。所以當整個板塊資金在轉向的時候,LHX自然容易被忽略。

另外一個重點是估值。LHX本益比大概20倍出頭,歷史區間不算貴,但也不到「便宜到值得撿」的地步。市場現在更願意給那些有明確AI或自動化故事的股票溢價,國防股這種「穩定但沒驚喜」的特性,反而成了短期負擔。如果你是中長期投資者,其實不用太擔心這次落後,因為國防訂單的能見度還是很高,只是需要時間等催化劑出現,比如新的軍售合約或是公司完成業務瘦身。

延伸思考

說到底,LHX的案例反映了一個更大的現象:在科技股主導的牛市裡,傳統工業、國防類股如果沒有「新故事」可以講,就很容易被資金遺忘。這不代表它們沒價值,而是市場的注意力週期變短了。投資人可能該問自己的是:「我要的是跟著大盤隨波逐流,還是願意蹲在一個長期穩定但短期沒表現的標的?」如果你選擇後者,那現在LHX的弱勢反而可能是分批布局的機會。當然,前提是你相信未來五年全球國防支出不會掉頭向下——考慮到地緣政治,這個假設應該還算合理。

📝 編輯說::這篇文章在投資論壇上引發不少討論,特別是關於國防股與科技股之間的資金輪動問題,筆者認為最有價值的觀點是「市場預期」比實際業績更能解釋短期股價落後。

📚 本日原文來源

- AI is creating a ‘joy paradox’ at work, BCG finds

- SpaceX IPO highlights the catch in passive investing

- L3Harris股票:LHX是否落後工業板塊?

本文由JK Space News自動彙整,不代表任何投資建議。

標籤