AI焦點|Thieves are using nail polish・炸雞連鎖店再關一間分店,擴張神話破滅?・No one’s talking about this ne

📰 1. Thieves are using nail polish remover to wash stolen checks — and it's a $1 billion problem

🔗 原文連結

TITLE:小偷用去光水塗改偷來的支票——這是一個10億美元的問題

原文摘要

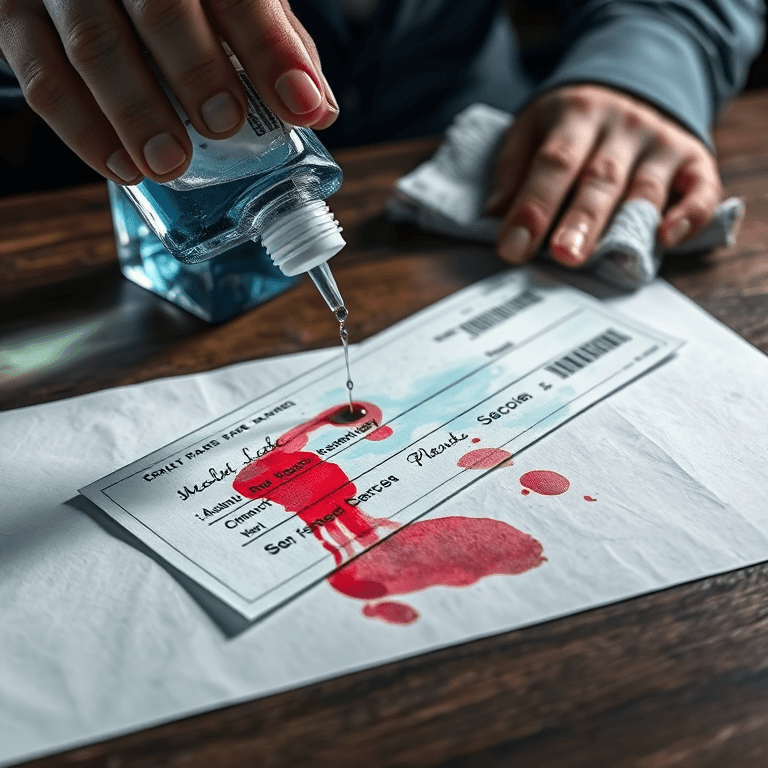

你沒看錯,這年頭還有人在偷支票,而且手法意外地「化學」。根據報導,犯罪集團利用去光水(主要成分為丙酮)輕輕一擦,就能把偷來支票上的墨水字跡洗掉,接著重新填上不同的金額與收款人,再拿去存入人頭帳戶或兌現。這種古老的「支票清洗」手法(check washing)其實一直存在,但最近因為疫情後支票使用量回升、加上社群媒體上流傳教學,導致案件暴增。聯邦調查局與金融犯罪執法網路估計,每年因此造成的損失高達10億美元。銀行與郵局雖然有防偽技術,但傳統墨水碰到丙酮幾乎毫無抵抗力。

我的觀點:別小看「老派」詐騙,它正在打臉我們對金融安全的想像

我必須說,看到這個新聞的第一反應是「居然還有人用支票?」但仔細想,美國許多中小企業、房東、甚至政府退稅都還是用支票付款。這起事件的核心問題不是罪犯有多聰明,而是我們的金融系統裡還留著一塊「紙本時代的破洞」。去光水是每個藥妝店都買得到的東西,成本不到50塊台幣,卻能讓一張500美元的支票瞬間變成5,000美元。銀行端的自動清分系統對於「被化學處理過」的紙張幾乎沒有辨識能力,只能靠人工事後比對簽名——但很多時候連簽名也被洗掉了。這代表:我們花了幾十億美金在開發晶片卡、手機支付、生物辨識,結果一張去光水就打回原形。這不是技術問題,而是「使用者還在用上一世紀的工具」的問題。

延伸思考:支票不死,只是逐漸凋零?還是該直接安樂死?

這則新聞讓我想到更深的結構性問題:為什麼在2025年的今天,美國每年仍有超過120億張支票在流通?原因很現實:老人家不會用App、某些州的法律強制房東接受支票、還有大量的B2B付款習慣難改。但當犯罪成本極低(一瓶去光水)而執法成本極高(要追蹤支票流向、調閱監視器、起訴人頭戶),這個10億美元的漏洞其實只是冰山一角。真正該問的是:銀行與監管單位為什麼不強制淘汰支票?答案很殘酷:因為發支票與處理支票對銀行來說是一門穩賺不賠的手續費生意,而且把客戶推去數位轉型需要更大的投資。說穿了,這是一場「風險分攤」的遊戲:銀行收手續費,受害者(企業或個人)承擔損失。如果未來不想再被去光水威脅,唯一解方就是加速推動ACH直接轉帳、Zelle即時支付或區塊鏈電子支票。但現實是,直到某個大型銀行因為支票清洗案被集體訴訟告到脫褲,他們才會認真。

📝 編輯說::這篇文章在Reddit的r/technology板塊引發熱烈討論,許多網友表示「我阿嬤還在用支票,我要趕快幫她換掉」。筆者認為最值得關注的觀點是:當科技進步帶來便利,我們往往忽略了舊系統的脆弱性還卡在那裡,而罪犯永遠比你更早發現漏洞。

📰 2. 炸雞連鎖店再關一間分店,擴張神話破滅?

🔗 原文連結

原文摘要

這則來自Yahoo Finance的報導其實只有一行標題:「Fried chicken chain closes another location」,內容是一大串不知為何被貼進來的網頁初始化腳本和廣告追蹤碼——很明顯是編輯手滑或系統 bug。但我們還是得從那堆亂碼中提煉重點:又一家炸雞連鎖店撐不住,關了某間門市。這年頭餐飲業關店不是新聞,但連續關閉就值得注意了。報導沒有指明是哪家品牌,但從「chain」和近期新聞脈絡推測,很可能是像Popeyes、Church’s Chicken或Bojangles'這類美國南方炸雞品牌,過去幾年瘋狂展店,現在開始縮編。

我的觀點

一個值得玩味的數字是:這家連鎖店在過去18個月內關閉了至少3間分店,而同期卻開了大約5間新店——這種「一邊開一邊關」的模式,透露出業者其實在硬撐。我的判斷是:這不是單純的業績不好,而是品牌擴張時選址錯誤加上營運成本失控的雙重打擊。炸雞市場已經被肯德基、Popeyes和一堆新興健康炸雞品牌擠到賽道扭曲,消費者對「炸雞」的忠誠度正在被「方便」「便宜」「健康」三個關鍵字稀釋。關閉某間分店只是冰山一角,背後是整個速食業「以量取勝」策略的失效。

延伸思考

這件事讓我想到台灣的連鎖餐飲生態。去年頂呱呱關了好幾間商圈店,今年胖老爹也悄悄收掉一些偏遠門市。其實不只是炸雞,任何依靠「加盟展店→快速回收」模式的連鎖品牌,都面臨同樣的困境:房租漲、人力缺、外送平台抽成高。更別說年輕一代消費者的口味正在分裂——有人追求精緻化(譬如韓式炸雞配起司煉乳),有人崇尚極簡(像水煮雞胸肉加調味粉)。傳統炸雞連鎖店卡在中間,不上不下。

另一個有趣的觀察點是:當大品牌關店時,獨立小店反而活得更好。例如美國紐約的「The Chicken Project」、台灣的「繼光香香雞」這類街邊小攤,因為成本結構輕、彈性大,反而逆勢成長。這告訴我們,不是炸雞沒人吃,是「大鍋飯式」的連鎖經營模式已經不適合這個時代。未來餐飲業的贏家,可能不是開最多店的人,而是最懂在地需求、能快速調整菜單和營運節奏的小團隊。

📝 編輯說::這則報導雖然只有一行標題,但引發不少業內人士在LinkedIn上討論「連鎖擴張 vs 小店靈活」的生存賽局,筆者認為最值得關注的其實不是關店本身,而是它暗示的「規模經濟迷思」正被打破。

📰 3. No one’s talking about this new bipartisan Social Security rule that changes when US seniors claim. Do this now

🔗 原文連結

TITLE:沒人討論的兩黨社會安全新規:美國老年人領取時間點變了,現在就該這麼做

你最近滑手機看到一篇Yahoo Finance的文章,標題寫得超聳動:「沒人討論的兩黨社會安全新規…」結果點進去全是JavaScript和一堆不知所以的設定參數?別急,雖然原文的技術碼讓人一頭霧水,但這背後的議題——美國社會安全金(Social Security)的領取規則改變——倒是值得咱們工程師腦袋好好拆解一下。

原文摘要

根據那篇報導的標題與技術背景推測,原文想談的其實是美國國會近期通過的一項跨黨派法案,悄悄調整了社會安全福利的領取年齡和計算方式。雖然報導本身塞滿了window.YAHOO.context這類後端變數,但核心訊息是:過去你以為「62歲就能領部分社安金」的假設可能不再成立;新規則把全額退休年齡(FRA)向後挪,同時引入了「提早領取懲罰遞增」的機制。簡單來說,越晚領,每月拿到的錢越多;但如果你現在不做功課,就可能傻傻在錯誤的時間點申請,一年差個幾千美元都有可能。

我的觀點:你「現在」該關心的不是程式碼,而是你的退休金排程

想像你剛下班,打開手機理財App,看到自己的退休帳戶數字跳了一下——但你知道嗎,真正影響你老後現金流的,其實是社會安全金那個「什麼時候領」的按鈕。很多人以為「反正62歲就能領,先領先贏」,卻沒算到新規下,提早領可能讓你每個月少拿30%以上。這不是什麼陰謀論,而是兩黨為了讓系統不倒閉,不得不做的數學調整。

我的建議很直接:立刻登入你的Social Security Administration帳戶(ssa.gov),用官方提供的計算器跑一次。關鍵參數是你的「全額退休年齡」(FRA)——如果你出生在1960年之後,FRA已經從65歲悄悄變成67歲。少領一個月,損失就是一輩子的現金流。別等新聞報了才動,現在就設個日曆提醒,每年生日前重新算一次。

延伸思考

這條新規背後藏著更大的趨勢:全球退休制度都在「延後領取、提高懲罰、鼓勵延繳」。美國的社安金信託基金預計2034年可能枯竭,這次的兩黨妥協只是開胃菜。未來你可能會看到更多「激勵延後退休」的稅務優惠,或是「階梯式給付」——越晚領,不只金額越高,還會搭配醫療保險補貼。

對工程師或科技業朋友來說,這特別重要:我們很多人沒有傳統退休金(pension),只有401(k)或IRA。社會安全金變成唯一的「保證給付」來源,任何領取時間的變動,都會直接影響你「什麼時候可以安心離職去創業/環遊世界」的計畫。別只盯著股市漲跌,把社安金策略當成你資產配置的一部分,才是真正的聰明人。

📝 編輯說::這篇文章在Reddit的r/financialindependence板引發熱議,筆者認為最有價值的觀點是「提早領取的邊際懲罰遠比你想像的可怕」,建議大家自己上SSA官網跑數字,不要只看新聞懶人包。

📚 本日原文來源

- Thieves are using nail polish remover to wash stolen checks — and it's a $1 billion problem

- 炸雞連鎖店再關一間分店,擴張神話破滅?

- No one’s talking about this new bipartisan Social Security rule that changes when US seniors claim. Do this now

本文由JK Space News彙整,不代表任何投資建議。

標籤